« Je ne sais pas où passe mon argent. »

C’est le constat amer que font des millions de Français le 25 du mois, lorsque le compte en banque frôle le rouge. Entre l’inflation, le loyer qui augmente et les tentations de consommation quotidiennes, réussir à épargner semble souvent relever de l’exploit. On pense souvent à tort que la solution est de gagner plus. Pourtant, la véritable clé de la richesse n’est pas le montant de vos revenus, mais la manière dont vous les gérez.

Avez-vous déjà essayé de tenir un fichier Excel ligne par ligne, pour l’abandonner au bout de trois semaines ? C’est normal. Les méthodes trop complexes ne tiennent pas sur la durée. Pour réussir, il faut faire simple.

C’est ici qu’intervient la Règle 50/30/20.

Popularisée par Elizabeth Warren, professeure de droit à Harvard devenue sénatrice américaine, dans son best-seller All Your Worth, cette méthode a révolutionné les finances personnelles. Pas de calculs savants, pas de privations extrêmes. Juste trois enveloppes pour diviser votre salaire net et automatiser votre réussite financière.

Dans ce guide complet, nous allons décortiquer cette méthode pour vous aider à reprendre le contrôle de votre argent dès aujourd’hui.

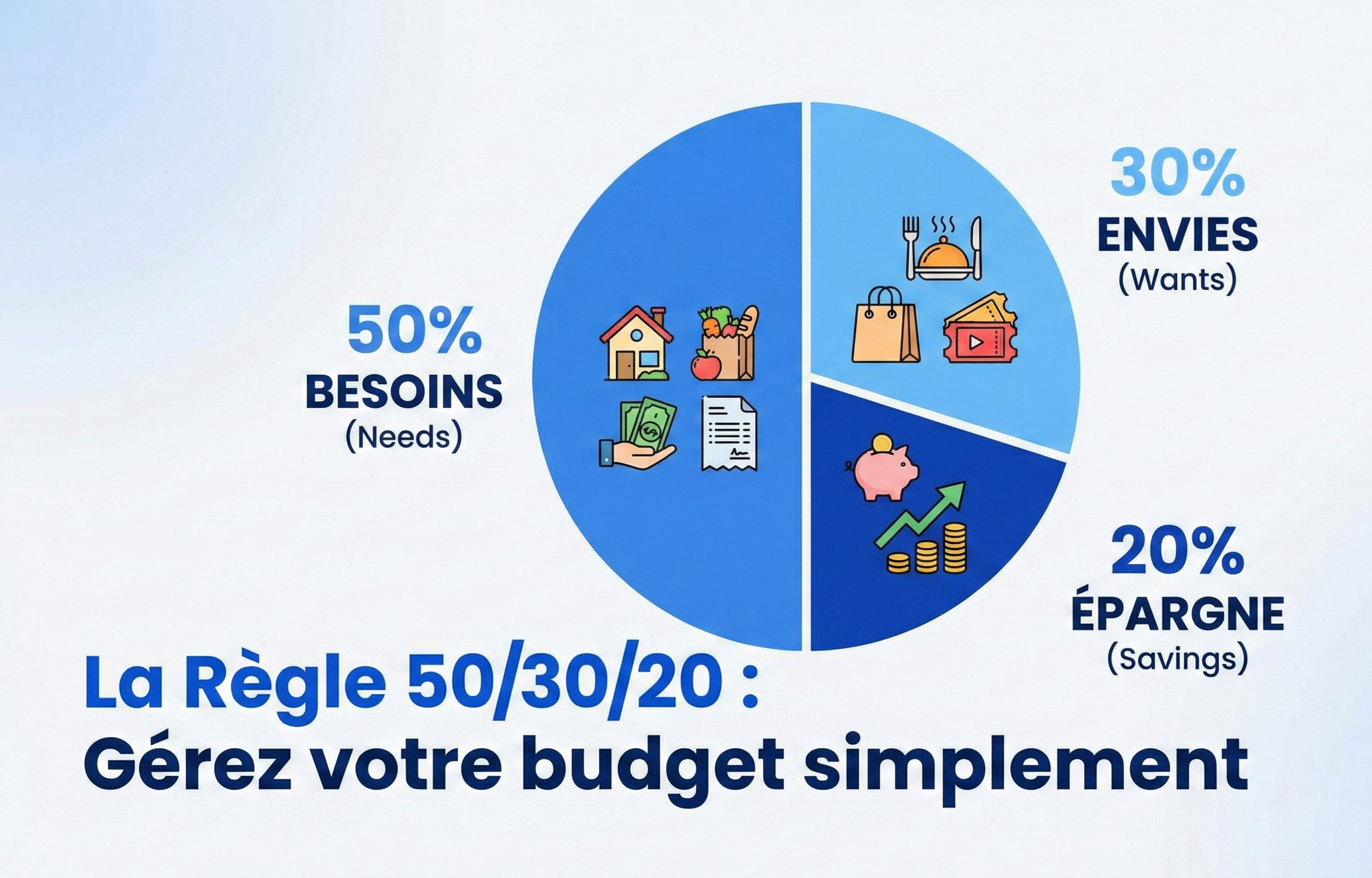

Qu’est-ce que la Règle 50/30/20 ?

Le principe est d’une efficacité redoutable : chaque euro qui rentre sur votre compte doit avoir une mission précise. Plutôt que de naviguer à vue, vous allez répartir votre revenu net après impôt en trois catégories distinctes :

- 50 % pour vos Besoins (Needs).

- 30 % pour vos Envies (Wants).

- 20 % pour votre Épargne (Savings).

Cette structure crée un équilibre parfait entre le présent (payer ses factures et se faire plaisir) et le futur (investir et se sécuriser). Analysons chaque pilier en détail.

1. Les Besoins (50 %) : Assurer vos arrières

Selon la Règle 50/30/20, la moitié de votre revenu doit suffire à couvrir vos dépenses vitales. Ce sont les frais « incompressibles » que vous devez payer quoi qu’il arrive pour continuer à vivre, manger, vous loger et travailler.

Que mettre dans les 50 % ?

- Le Logement : Loyer, crédit immobilier, assurances habitation, charges de copropriété, taxe foncière.

- L’Alimentation : Vos courses au supermarché et produits d’hygiène. Attention : les restaurants ou les livraisons Uber Eats ne comptent pas ici !

- Les Factures essentielles : Électricité, gaz, eau, chauffage.

- La Communication de base : Connexion Internet et forfait mobile (le forfait de base, pas l’option Netflix incluse).

- Les Transports : Essence, assurance auto, entretien technique, pass Navigo ou abonnement TCL.

- La Santé : Mutuelle et frais médicaux non remboursés.

Le piège de la confusion « Besoin vs Envie »

C’est l’erreur numéro 1. Avoir une voiture pour aller travailler est un besoin. Rouler en SUV neuf en leasing alors qu’une citadine d’occasion suffirait est une envie. Manger est un besoin. Manger du saumon fumé bio à chaque repas est une envie. Si vos besoins dépassent 50 %, vous êtes en zone de danger financier. Vous n’avez aucune marge de manœuvre en cas de coup dur.

Le Conseil Pauséco : Si vous êtes à 60 % ou 70 % de besoins, ne paniquez pas, mais agissez. Les petites économies (café, résiliation Netflix) ne suffiront pas. Il faut s’attaquer aux « Gros Poissons » : déménager pour un loyer moins cher, renégocier votre assurance emprunteur ou vendre un véhicule trop coûteux.

2. Les Envies (30 %) : Le secret de la longévité

C’est souvent le point qui surprend. Pourquoi un guide financier me conseillerait-il de dépenser 30 % de mon argent en futilités ?

La réponse est psychologique. Un budget d’austérité, c’est comme un régime alimentaire draconien à base de salade verte : vous tiendrez deux semaines, puis vous craquerez et dévorerez le frigo entier. La frustration est l’ennemie de la gestion budgétaire.

La Règle 50/30/20 sanctuarise votre droit au plaisir. C’est votre argent « libre ».

Que mettre dans les 30 % ?

- Restaurants, bars, Starbucks et sorties entre amis.

- Shopping (vêtements, chaussures, décoration).

- Loisirs et Culture (Cinéma, concerts, livres, jeux vidéo).

- Abonnements « Plaisir » (Netflix, Spotify, Salle de sport).

- Vacances et weekends.

L’effet libérateur : Tant que vous restez dans cette limite de 30 %, vous pouvez dépenser sans aucune culpabilité. Vous voulez cette paire de chaussures à 150 € ? Si elle rentre dans l’enveloppe des 30 %, achetez-la. Vous savez que votre loyer est payé (50%) et que votre retraite se prépare (20%). Vous êtes libre.

3. L’Épargne (20 %) : Votre machine à richesse

C’est la catégorie la plus importante pour les investisseurs intelligents. C’est celle qui fera la différence entre finir le mois à 0 € et devenir riche à long terme. Les derniers 20 % doivent être « payés » à votre futur moi.

Mais attention, on ne met pas tout cet argent au même endroit. Il faut suivre une hiérarchie de l’épargne précise :

Étape 1 : L’Épargne de Précaution

Avant d’investir, vous devez vous protéger. Utilisez ces 20 % pour remplir un Livret A ou un LDDS jusqu’à avoir 3 à 6 mois de dépenses de côté. C’est votre matelas de sécurité en cas de chômage, panne de voiture ou chaudière à remplacer. En savoir plus sur le livret A.

Étape 2 : Le Remboursement des Dettes toxiques

Si vous avez des crédits à la consommation (crédit revolving, découvert bancaire) avec des taux d’intérêt élevés (plus de 4-5 %), utilisez ces 20 % pour les solder en priorité absolue. Aucun placement ne vous rapportera autant que l’annulation d’une dette à 10 %.

Étape 3 : L’Investissement Long Terme (La Liberté Financière)

Une fois la sécurité assurée et les dettes payées, cet argent doit travailler pour vous. C’est ici que la magie des intérêts composés opère.

- Ouvrez un PEA (Plan d’Épargne en Actions) pour investir en Bourse avec une fiscalité avantageuse.

- Ouvrez une Assurance Vie pour des projets à moyen terme.

LIRE NOTRE GUIDE : Comment ouvrir un PEA et quels ETF choisir ?

Cas pratique : Thomas, salaire de 2 000 € net

Pour visualiser la puissance de la méthode, prenons l’exemple de Thomas, jeune actif à Lyon, qui gagne 2 000 € net après impôt.

| Catégorie | Pourcentage | Montant Disponible | Exemples d’utilisation par Thomas |

| BESOINS | 50 % | 1 000 € | Loyer (650€), Courses (200€), Factures, Transports & Assurances (150€). |

| ENVIES | 30 % | 600 € | Sorties (200€), Voyages (150€), Shopping & Sport (150€), Abonnements (50€). |

| ÉPARGNE | 20 % | 400 € | 100€ sur Livret A (Sécurité) + 300€ en ETF World sur PEA. |

Le résultat en chiffres : Si Thomas investit ces 300 € par mois en Bourse avec un rendement moyen historique de 8 % par an :

- Au bout de 10 ans, il aura 54 883 €.

- Au bout de 20 ans, il aura 176 706 €.

- Au bout de 30 ans, il aura 447 107 €.

Il aura presque un demi-million d’euros, simplement en respectant la discipline des 20 %, sans jamais avoir gagné au loto.

Comment appliquer la règle quand… (Les variantes)

La vie n’est pas un fichier Excel parfait. Il faut savoir adapter la Règle 50/30/20 à votre réalité.

« Je vis à Paris et mon loyer est exorbitant »

Dans les grandes métropoles, le logement dépasse souvent 30 ou 40 % du revenu à lui seul. Il est impossible de tenir les 50 % de besoins. La solution : La règle 60/20/20. Augmentez la part des besoins à 60 %. Pour compenser, réduisez vos envies à 20 %. Mais essayez de ne jamais toucher aux 20 % d’épargne. C’est la seule variable qui ne doit pas bouger, car c’est votre avenir.

« J’ai un petit salaire et je n’arrive pas à épargner 20 % »

Si vous êtes au SMIC ou étudiant, épargner 20 % peut sembler impossible. La solution : La méthode des petits pas. Commencez par une répartition 70/20/10. Épargnez seulement 10 %. L’important est de créer l’habitude. Dès que votre revenu augmente (prime, augmentation), n’augmentez pas votre niveau de vie : augmentez votre pourcentage d’épargne pour tendre vers les 20 %.

FAQ : Les questions fréquentes sur la Règle 50/30/20

Faut-il calculer sur le salaire Brut ou Net ?

Toujours sur le Net après impôt. C’est l’argent qui arrive réellement sur votre compte bancaire et que vous pouvez dépenser. Si vos impôts ne sont pas prélevés à la source, retirez-les de votre net avant de faire le calcul.

Où placer les impôts fonciers ?

C’est une dépense obligatoire liée au logement. Elle va donc dans la catégorie Besoins (50%).

L’épargne pour les vacances, c’est du Besoin ou de l’Envie ?

C’est de l’Envie (30%) ! Les vacances ne sont pas vitales (même si cela fait du bien). Si vous mettez de côté 100 € par mois pour payer vos billets d’avion l’été prochain, cet argent doit provenir de votre enveloppe « Plaisir », pas de votre enveloppe « Investissement/Retraite ».

Conclusion : Automatisez pour réussir

La connaissance ne suffit pas, il faut passer à l’action. La plus grande erreur serait de devoir refaire ces calculs chaque mois. La volonté est une ressource épuisable.

Votre plan d’action en 3 étapes pour ce soir :

- Connectez-vous à votre banque et regardez vos 3 derniers mois pour voir où vous en êtes réellement.

- Définissez le montant exact de vos « 20 % ».

- Mettez en place un virement permanent de ce montant vers votre compte d’épargne ou PEA, programmé pour le lendemain de votre jour de paie.

Une fois que c’est fait, le système travaille pour vous. Vous n’avez plus à y penser.

Vous êtes prêt à faire fructifier ces 20 % ? Découvrez notre comparatif des meilleures enveloppes fiscales en France.